新聞中心

讓環境的感覺更美好(hǎo)!

裝修産業鏈深度剖析,裝配式裝修趁勢崛起(qǐ)

發(fā)布時間:

2022-09-21 09:43

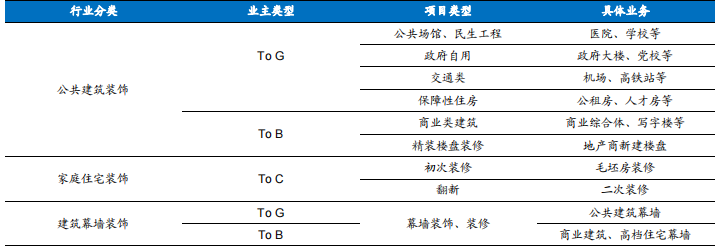

裝修行業是我國(guó)經(jīng)濟體制改革和對(duì)外開(kāi)放的産物,也是我國(guó)最早引入市場機制、進(jìn)行市場化運作的行業。國(guó)家統計局在2017年正式修訂建築裝飾行業分類,根據最新的統計口徑,在我國(guó)裝修行業的細分領域中:公裝領域包含公共場所裝修、政府自用建築裝修、精裝樓盤裝修以及保障房裝修;家裝領域包含家庭居室裝修;幕牆領域包含商業建築、公共建築以及高檔住宅的幕牆裝修。

表 1:裝修行業分類

數據來源:國(guó)家統計局,中國(guó)建築裝飾協會(huì),廣發(fā)證券發(fā)展研究中心

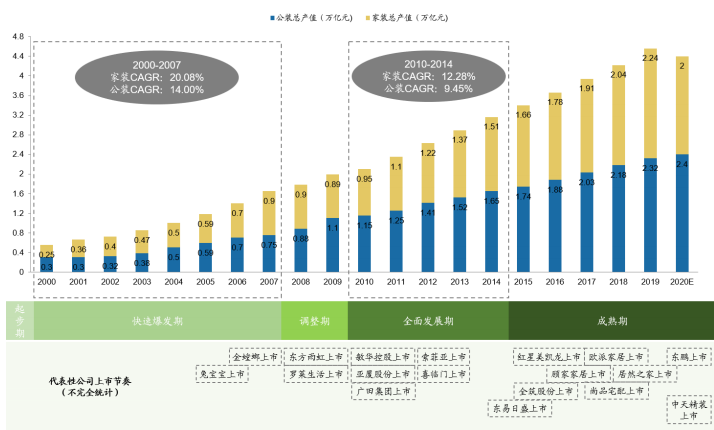

從時間維度看我國(guó)建築裝飾行業大緻可分爲五個時期:

(1)起(qǐ)步期。1997年我國(guó)正式頒布《中華人民共和國(guó)建築法》,建築裝飾行業開(kāi)始起(qǐ)步,此時該領域已擁有具備相關技能(néng)的施工個體與團隊。

(2)快速爆發(fā)期。1998年福利房取消、住宅貨币化後(hòu),公司形式的裝修産業逐漸形成(chéng)。2007年,即金融危機爆發(fā)前,中國(guó)建築裝飾行業總産值爲1.65萬億元,其中家裝部分達0.9萬億元,公裝部分達0.75萬億元。2000~2007年,家裝産值複合增長(cháng)率持續高于20%,公裝産值複合增長(cháng)率達14%左右,行業處于快速爆發(fā)期。如今的建築裝飾行業龍頭金螳螂和貼面(miàn)闆行業産銷龍頭兔寶寶均在這(zhè)一時期成(chéng)功上市。

(3)調整期。2008年全球金融危機使得我國(guó)家裝行業受到較大影響。2007~2009年中國(guó)家裝總産值的複合增長(cháng)率爲0%,而公裝行業因國(guó)家基建設施投資的擴張,總産值增速在這(zhè)一時期達20%以上。這(zhè)一時期标準化程度和資源壁壘較高的建材型龍頭企業逐漸形成(chéng),東方雨虹與羅萊生活在此期間上市。

(4)全面(miàn)發(fā)展期。2010~2014年我國(guó)公裝行業增速逐漸放緩,總産值複合增長(cháng)率回落至9.45%,而家裝行業總産值複合增長(cháng)率則回升至10%。在寬松的宏觀環境下,中國(guó)家裝市場迎來了強複蘇階段。亞廈股份、廣田集團等企業均在這(zhè)一時期上市,不斷爲中國(guó)建築裝飾行業的發(fā)展帶來新動力。

(5)成(chéng)熟期。2015年後(hòu),我國(guó)裝修行業進(jìn)入成(chéng)熟期。此時房地産市場收緊,家裝行業年複合增長(cháng)率小于10%,公裝行業年複合增長(cháng)率也保持在7.4%左右。傳統建築裝飾迎來革新,裝配式裝修、互聯網家裝等概念不斷湧現,O2O、電商引入家裝,定制、整裝等概念逐漸興起(qǐ)。更多類型的龍頭企業上市,行業集中度有所上升。

圖 1:中國(guó)建築裝飾行業發(fā)展階段

數據來源:億歐智庫,德勤裝飾,廣發(fā)證券發(fā)展研究中心

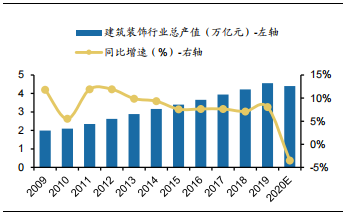

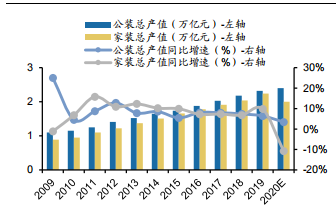

根據億歐智庫整理的數據,2009~2019年我國(guó)裝修行業的總産值由1.99萬億元增至 4.56萬億元,年複合增速達8.65%;其中家裝總産值由0.89萬億元增至2.24萬億元, 公裝總産值由1.10萬億元增至2.32萬億元。受益于城鎮化進(jìn)程推進(jìn)、消費結構升級和二次裝修需求逐步釋放,裝修行業市場空間仍將(jiāng)維持增長(cháng)态勢。

圖 2:中國(guó)裝修行業總産值

數據來源:億歐智庫,德勤裝飾,廣發(fā)證券發(fā)展研究中心

圖 3:中國(guó)裝修行業細分市場總産值

數據來源:億歐智庫,德勤裝飾,廣發(fā)證券發(fā)展研究中心

2

市場概況

公裝市場增速放緩,家裝市場增速提升,軟裝市場提速明顯

❶ 公裝市場增速逐漸放緩,行業規模趨于穩定

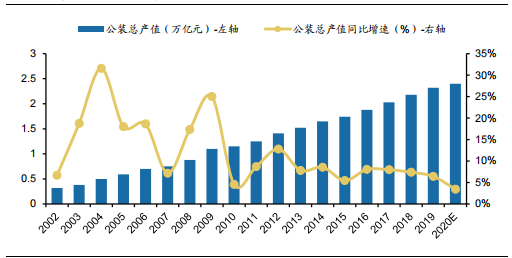

公共建築裝飾的涵蓋範圍較廣,包括辦公場所、商業區域及基礎設施等。其中,辦公場所主要爲寫字樓,商業區域主要爲商業中心、酒店、營業類場所等,基礎設施建築主要包括衛生場所、教育場所、文化場所、國(guó)家機構等。根據億歐智庫和德勤裝飾的數據:(1)2002~2009年,公裝行業處于加速擴張階段。自2008年“四萬億”計劃後(hòu),總産值增速于2009年達到25%,處于曆史高位。這(zhè)主要是由于我國(guó)舉辦北京奧運會(huì)、上海世博會(huì)等大型國(guó)際活動,新建和改建了大批體育場館、會(huì)展場館,同時帶動酒店、機場、劇院等設施的批量建設和改造,使得公裝市場出現了較快增長(cháng)。(2)2010年後(hòu),公裝市場總産值增速逐漸放緩,但市場體量仍處于上升階段;2019年行業總産值達到了2.32億元,同比增速爲6.42%,預計2020年總産值達到2.40萬億元。

圖 4:中國(guó)公裝行業總産值

數據來源:億歐智庫,德勤裝飾,廣發(fā)證券發(fā)展研究中心

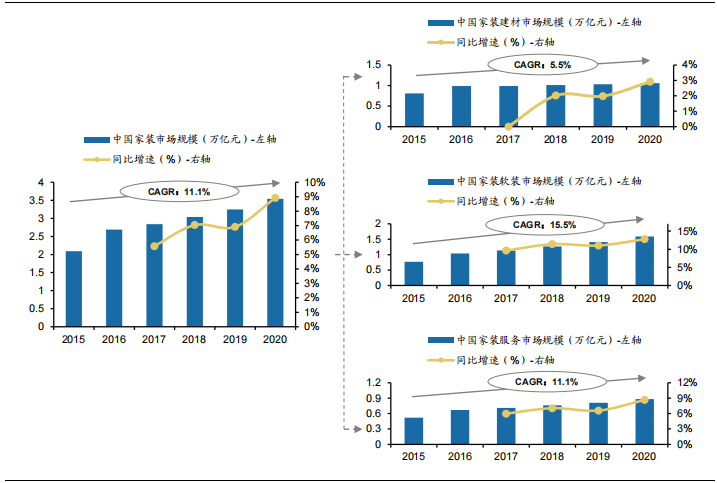

❷家裝市場增速提升,軟裝市場提速明顯,家裝建材市場增長(cháng)相對(duì)平穩

随著(zhe)我國(guó)房地産行業的快速發(fā)展,家裝成(chéng)爲了近年來建築裝飾行業中熱度較高的細分市場。根據億歐智庫的數據,2020年家裝市場總規模約爲3.54萬億元,5年間複合增長(cháng)率超過(guò)11%。家裝市場可分爲硬裝市場和軟裝市場,硬裝市場主要由建材市場和服務市場組成(chéng);其中,建材市場/軟裝市場/服務市場的規模分别約爲1.06/1.59/0.88萬億元,5年間複合增長(cháng)率分别爲5.5%/15.5%/11.1%。可以看出,中國(guó)軟裝市場的增速高于硬裝市場,其複合增長(cháng)率也大于硬裝市場;而在硬裝市場中,服務市場的增速高于建材市場,其複合增長(cháng)率也大于建材市場5.6pct。

圖 5:中國(guó)家裝市場(含軟裝)規模及複合增長(cháng)率

數據來源:億歐智庫,廣發(fā)證券發(fā)展研究中心

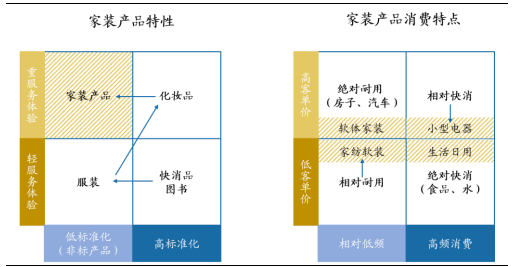

傳統家裝産品和服務具有标準化程度低、消費頻次低、重服務和體驗等特征。相比服裝産品,家裝更加重視消費前後(hòu)的服務體驗;而相比化妝産品,家裝行業小公司更多,産品标準化較低,導緻中國(guó)家裝行業在成(chéng)長(cháng)階段呈現自然分化、碎片發(fā)展、整體集中度較低的特征。

圖 6:家裝産品特性對(duì)比

數據來源:廣發(fā)證券發(fā)展研究中心

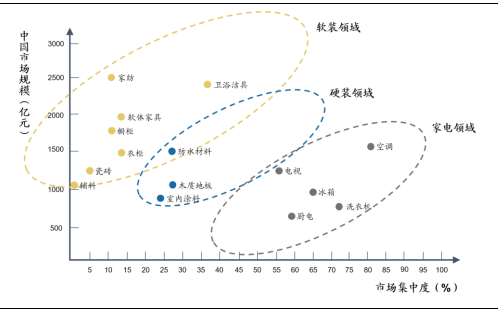

家裝行業中,産品标準化程度、産品體積、落地服務程度和技術門檻等因素決定了業内格局。木材、塗料、防水材料等标準化程度和技術門檻較低的硬裝市場,規模小、集中度低;電視、冰箱、廚電、洗衣機等技術門檻高的市場,集中度相對(duì)較高,但市場規模因參與公司數量少、産品單價高等因素而受到限制;家具、櫥櫃、家紡等軟裝市場的技術門檻較低,各參與公司進(jìn)出市場相對(duì)容易,因此整體集中度低,但規模超過(guò)了硬裝領域和家電領域。

圖 7:家裝市場規模及市場集中度

數據來源:中國(guó)建築裝飾協會(huì)、廣發(fā)證券發(fā)展研究中心

3

行業瓶頸

市場分散深陷擴張困局,四大難題亟待解決

❶ 擴張困局:市場大而散,龍頭公司市占率不足

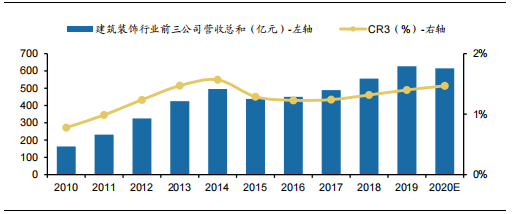

前文提到,目前我國(guó)裝修行業總産值超過(guò)4萬億元,而營業收入排名前三的龍頭公司 市占率僅爲1.5%左右,且提升速度較爲緩慢。因此,裝修行業的競争十分激烈,市 場處于分散狀态,一度維持著(zhe)“大行業,小公司”的總體格局。

圖 8:我國(guó)裝修行業龍頭公司市占率

數據來源:上市裝修公司年報,億歐智庫,廣發(fā)證券發(fā)展研究中心

裝修行業過(guò)于分散、進(jìn)而使業内公司深陷擴張困局的原因在于傳統裝修産品非标準化和公司管理半徑小。傳統裝修方式過(guò)于顯著的個性化特征使得裝修産品難以标準化,在公司有限的管理半徑下:(1)采取直營模式雖然可以保證品牌質量,但市場擴張速度將(jiāng)受到管理人員和資金方面(miàn)的限制,難以快速做大規模。(2)采取加盟模式雖然可以相對(duì)加快擴張速度,但容易出現産品質量不達标或加盟商繞過(guò)合同私自接單的情況,依然無法滿足公司擴大有效市場規模的需求。

❷傳統裝修暴露缺陷,行業面(miàn)臨發(fā)展難題

我國(guó)傳統裝修的業務模式大多還(hái)停留在濕法施工階段,傳統的手工操作方式仍主導著(zhe)裝飾過(guò)程,且由于作業手段原始、分工方法混亂,我國(guó)裝修行業始終缺乏統一的硬性标準。随著(zhe)科技進(jìn)步和物質文化水平的提高,人們對(duì)生活與工作環境的要求已經(jīng)從生存型、功能(néng)型向(xiàng)舒适型轉變。在此背景下,傳統裝修的諸多缺陷逐步顯露,我國(guó)裝修行業發(fā)展將(jiāng)主要面(miàn)臨四個方面(miàn)的難題:

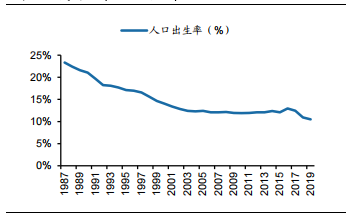

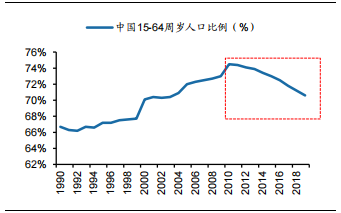

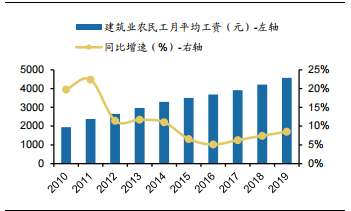

(1)人工成(chéng)本不斷增長(cháng)

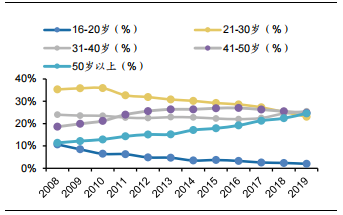

傳統裝修行業屬于勞動密集型行業,行業的發(fā)展在很大程度上受制于勞動力的發(fā)展。近年來,我國(guó)人口增速放緩、老齡化程度加劇,廉價勞動力已不再成(chéng)爲我國(guó)工業、制造業的核心優勢,随之而來的是勞動力數量的不斷下降和人工成(chéng)本的不斷增長(cháng)。根據國(guó)家統計局發(fā)布的《2019年農民工監測調查報告》,2019年從事(shì)建築行業農民工數量的占比爲18.6%,同比下降0.5pct;該行業農民工月均收入爲4567元,此項指标在近年來一直維持向(xiàng)上增長(cháng)的趨勢,與2010年相比該收入已增長(cháng)超過(guò)134.69%,遠超批發(fā)零售、住宿餐飲、交通運輸等行業;50歲以上的農民工比例在不斷攀升,人口老齡化以及滲透到一線的技術工人層面(miàn)。

圖 9:我國(guó)曆年人口出生率

數據來源:國(guó)家統計局,廣發(fā)證券發(fā)展研究中心

圖 10:我國(guó)曆年勞動人口比例

數據來源:國(guó)家統計局,廣發(fā)證券發(fā)展研究中心

圖 11:我國(guó)建築業農民工月平均收入

數據來源:國(guó)家統計局,廣發(fā)證券發(fā)展研究中心

圖 12:我國(guó)農民工年齡構成(chéng)

數據來源:國(guó)家統計局,廣發(fā)證券發(fā)展研究中心

(2)裝修質量良莠不齊

近年來針對(duì)空鼓、漏水、發(fā)黴、開(kāi)裂、脫落等裝修質量的投訴不斷上漲,傳統裝修的絕大多數工序都(dōu)由建築工人手工作業完成(chéng),導緻裝修質量極不穩定:

①由于有水房間地面(miàn)的防水層在人工鋪裝時操作方法不正确,管根、柱根防水處理不細,導緻防水層、防水構造受破壞,産生了衛生間、廚房地面(miàn)的滲漏問題。

②混凝土構件在人工堆放時,支撐墊木不在一條垂直線上,産生拉應力,從而産生構件裂縫,問題構件在裝修裝配時,由于人工檢查無法做到絕對(duì)的細緻,容易造成(chéng)裝修隐患。

圖 13:裝修質量問題——發(fā)黴

數據來源:齊家網,廣發(fā)證券發(fā)展研究中心

圖 14:裝修質量問題——漏水

數據來源:裝修快車網,廣發(fā)證券發(fā)展研究中心

(3)能(néng)耗污染難以解決

當前階段我國(guó)傳統建築裝修污染所産生的危害,主要體現在環境污染和聲污染兩(liǎng)大類。環境污染包括空氣污染、材料污染、光污染、水源污染、排放污染;其中,空氣污染主要來自于建築材料揮發(fā),材料污染主要指廢棄材料帶來的污染。噪聲污染則發(fā)生在裝修過(guò)程中。根據《建築垃圾資源化項目财務分析報告》的數據,近年我國(guó)建築垃圾的年度排放總量約爲15.5~24億噸,約占城市垃圾的40%;建築業二氧化碳排放量占總排放量的35%,造成(chéng)了嚴重的生态危機。長(cháng)期以來,因缺乏統一完善的建築垃圾管理辦法,缺乏科學(xué)有效、經(jīng)濟可行的處置技術,建築垃圾絕大部分未經(jīng)任何處理,便被(bèi)運往市郊露天堆放或簡易填埋,存量建築垃圾已達到200多億噸。

圖 15:建築裝修垃圾堆積

數據來源:無憂裝飾建材網,廣發(fā)證券發(fā)展研究中心

圖 16:建築裝修光污染

數據來源:北京化大陽光官網,廣發(fā)證券發(fā)展研究中心

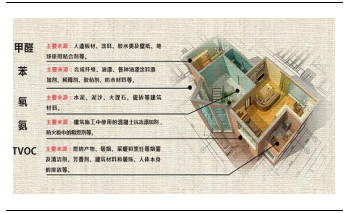

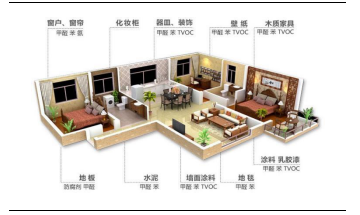

(4)人體健康易受損害

在裝修過(guò)程中和裝修驗收後(hòu)的一段時間内,對(duì)人體健康易造成(chéng)損害的室内環境污染主要來自裝修材料、建築材料、闆材等釋放的有害氣體。這(zhè)些有害氣體在平日難以察覺,但卻會(huì)對(duì)人體的皮膚、呼吸道(dào)、内髒等器官造成(chéng)嚴重的、不可逆的損害。根據中國(guó)室内裝飾協會(huì)環境檢測中心的數據,我國(guó)室内裝修污染造成(chéng)的死亡人數每年高達11.1萬人,平均每天有304人死于裝修後(hòu)的室内污染;我國(guó)建築裝飾協會(huì)經(jīng)數據分析得出,新房甲醛平均超标率爲70%~80%;清華大學(xué)建築環境檢測中心分析表明,上海、北京、南京、廣州、濟南、杭州、西安、重慶、成(chéng)都(dōu)九大城市中室内因建築裝修空氣污染嚴重,北京、濟南、廣州、西安室内甲醛超标率高達80%。

圖 17:裝修過(guò)程室内污染來源圖(1)

數據來源:站酷官網裝修闆塊,廣發(fā)證券發(fā)展研究中心

圖 18:裝修過(guò)程室内污染來源圖(2)

數據來源:北京化大陽光官網,廣發(fā)證券發(fā)展研究中心

4

發(fā)展趨勢

裝配式裝修提升工業化水平,工業化、信息化更加契合未來發(fā)展方向(xiàng)

❶行業變革:裝配式裝修提升工業化水平,幹法施工有效解決裝修行業瓶頸

裝配式裝修是采用幹法施工,將(jiāng)工廠生産的裝飾部品在現場組裝的裝修方式,以标準化、信息化和工業化手段實現裝飾部品的有機連接。簡單來講,裝修公司先在工廠預制好(hǎo)内隔牆闆、頂闆基層和面(miàn)層、地面(miàn)闆層等專業組件,再運到裝修現場進(jìn)行組裝嵌挂。

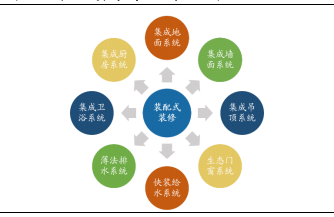

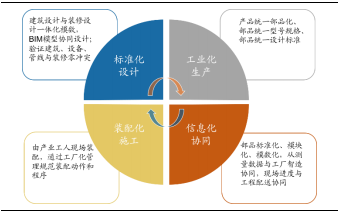

一套成(chéng)熟的裝配式裝修整體解決方案包括八大系統:集成(chéng)衛浴系統、集成(chéng)廚房系統、集成(chéng)地面(miàn)系統、集成(chéng)牆面(miàn)系統、集成(chéng)吊頂系統、生态門窗系統、快裝給水系統及薄法排水系統,具有标準化設計、工業化生産、裝配化施工、信息化協同四大主要特征。

圖 19:裝配式裝修解決方案八大系統

數據來源:站酷官網裝修闆塊,廣發(fā)證券發(fā)展研究中心

圖 20:裝配式裝修四大主要特征

數據來源:BIM 建築網,廣發(fā)證券發(fā)展研究中心

工業化的優勢在于通過(guò)均質化擴張實現成(chéng)本的降低,這(zhè)在一定程度是以犧牲個性化爲代價的。然而網絡技術和BIM技術(建築信息模型)、VR、3D打印等現代技術的發(fā)展爲裝配式裝修提供了幫助,使得業主對(duì)個性化需求的張揚不再爲标準工業化生産所完全壓制。

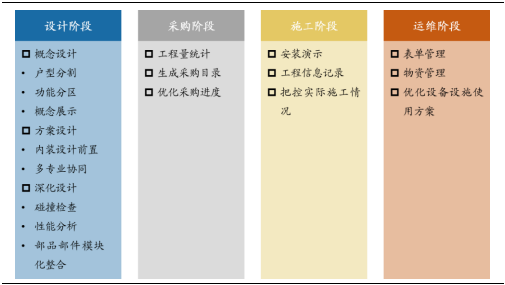

裝配式裝修的核心在于标準化集成(chéng),包括各專業間數據的集成(chéng)、部品部件組合的集成(chéng)等。通過(guò)BIM技術,裝修公司可實現設計施工一體化,快速建立内裝模型,利用可視化功能(néng)直觀地表現設計意圖,根據客戶要求做出修改,減少溝通成(chéng)本;其次,在采購物料方面(miàn),通過(guò)對(duì)工程量的統計可生成(chéng)裝修部品采購目錄,實現成(chéng)本可控;此外,利用BIM技術進(jìn)行裝修施工模拟,可以提前發(fā)現并解決可能(néng)出現的問題,優化施工方案;最後(hòu),BIM技術加強了環節間信息的流動與共享,提升成(chéng)本管理和運維管理能(néng)力。

圖 21:BIM 技術在裝配式裝修全過(guò)程的應用

數據來源:《BIM技術在裝配式内裝全過(guò)程中的應用探索》(胡蘊潔等,2018),廣發(fā)證券發(fā)展研究中心

作爲裝配式裝修的重要載體,裝配式建築契合“碳中和”政策,相比于傳統建築,其在作業方式、施工周期、資源消耗、環境影響和工程安全與質量等方面(miàn)均具備優勢。

表 2:傳統澆灌式建築與裝配式建築對(duì)比

自2016年開(kāi)始,國(guó)家不斷出台相關政策以推廣裝配式建築,地方政府也相繼設立明确的滲透率目标,促進(jìn)建築業轉型升級。具體來說,多數省份都(dōu)設立了在2025年達到30%以上滲透率的目标;而在江蘇等經(jīng)濟發(fā)達的省份,其所要求的比例達到50%。政策推進(jìn)下,裝配式建築滲透率得到明顯提升。根據住建部的數據,全國(guó)裝配式建築新開(kāi)工面(miàn)積由2015年的7260萬平方米上升至2020年的63000萬平方米,五年複合增速約爲54%;占新建建築面(miàn)積的比例由2.7%升至20.5%,完成(chéng)了《“十三五”裝配式建築行動方案》确定的到2020年達到15%以上的工作目标。裝配式建築的持續滲透爲裝配式裝修提供了發(fā)展的土壤,也爲裝修行業的革新奠定了空間基礎。

表 3:2015~2020 年裝配式建築滲透率情況

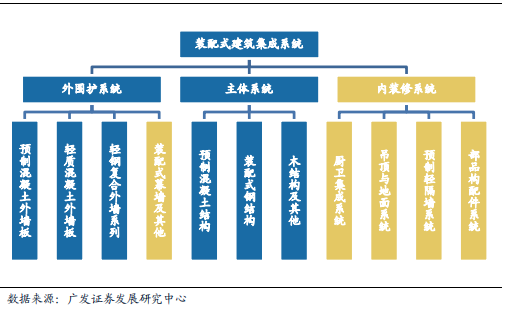

裝配式建築發(fā)展至今,已經(jīng)形成(chéng)了一套完整的集成(chéng)系統,主要分爲外圍護系統、主體系統與内裝修系統三大闆塊,可以將(jiāng)其概括爲:裝配式結構+裝配式裝修=裝配式建築。這(zhè)是裝配式裝修得以協同發(fā)展的基礎。

圖 22:裝配式建築集成(chéng)體系

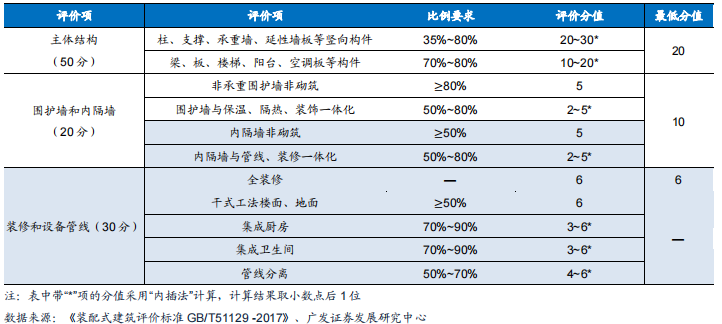

在國(guó)家對(duì)于裝配式建築的評價體系中,内裝修部分的分數占比達40%,奠定了裝配式裝修在行業增量市場中的重要地位。國(guó)家2018年發(fā)布的《裝配式建築評價标準》規定,裝配式建築裝配率不應低于50%,且評分合格的門檻爲60分;根據相關評分體系,建築主體結構與圍護牆闆塊的滿分爲60分,内裝部分滿分40。若單純依靠非内裝闆塊得到合格的分數,則需要超過(guò)80%的裝配率,技術門檻和相關成(chéng)本相對(duì)較高。因此,在我國(guó)目前建築主體結構裝配化率較低、且标準直接規定裝配式建築宜用裝配式裝修的背景下,發(fā)展裝配式裝修成(chéng)爲了裝配式建築達标的重要方式。随著(zhe)裝配式建築新開(kāi)工面(miàn)積的持續增長(cháng),裝配式裝修有望成(chéng)爲裝修市場中的重要增量。

表 4:裝配式建築評分表

❷ 短期趨勢:裝配式裝修契合B 端市場

相比于C端業務複雜的個性化要求及較小的單位體量,B端業務簡潔而标準,且具備較大的單位規模,與目前相對(duì)處于發(fā)展初期、注重标準化和規模化生産的裝配式裝修更爲契合。因此,在中短期内,裝配式裝修將(jiāng)主要與下遊的B端産業進(jìn)行協同發(fā)展、彼此賦能(néng)。具體來說,包括保障房、公租房、人才公寓、醫院、連鎖精品酒店、高品質住宅等領域。

以保障房爲例,近日,央視《新聞聯播》重磅發(fā)聲:今年保障性租賃住房建設數量將(jiāng)翻番,40個城市計劃籌集建設保障性租賃住房190萬套。

2022年兩(liǎng)會(huì)的政府工作報告指出,繼續保障好(hǎo)群衆住房需求。堅持房子是用來住的、不是用來炒的定位,探索新的發(fā)展模式,堅持租購并舉,加快發(fā)展長(cháng)租房市場,推進(jìn)保障性住房建設。在地方兩(liǎng)會(huì)工作報告中,2022年重點任務均強化部署保障性租賃住房建設。“大力增加保障性租賃住房供給”“加快發(fā)展長(cháng)租房市場”被(bèi)住建部列爲2022年工作重點,并提出“6個落實”,包括落實好(hǎo)土地支持政策、落實審批流程再造和簡化、落實中央補助、落實稅費優惠政策、落實水電氣價格政策以及金融政策。如上海市政府工作報告指出,2022年將(jiāng)建設籌措17.3萬套(間),2021年-2022年計劃建設籌措保障性租賃住房24萬套(間),完成(chéng)“十四五”目标總量的一半以上;北京市政府表示,2022年計劃籌建15萬套(間);浙江省2022年將(jiāng)籌建30萬套;江蘇省新開(kāi)工(籌集)14.8萬套(間)、基本建成(chéng)7.3萬套(間);河北省將(jiāng)籌建4.5萬套,等等。此外,浙江、深圳、西安、濟南等省市也在相關文件中公布了“十四五”時期保障性租賃住房年度供應計劃。

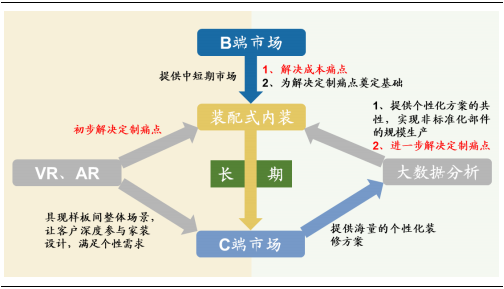

❸ 長(cháng)期趨勢:VR&AR+大數據分析助力裝配式裝修滲透 C 端市場

相比于B端,C端零售市場的總空間廣闊、毛利率更高,長(cháng)期來看將(jiāng)是業内公司競争的關鍵領域。目前,裝配式裝修在C端的滲透率較低,多應用于中高檔的精品住宅,主要是因爲:(1)成(chéng)本痛點:即便擁有多項費用節省,但目前裝配式裝修的整體直接成(chéng)本依舊高于傳統裝修方式;在中高端精品住宅中,裝修費用占比較低,戶主的價格彈性小于普通住宅戶主,因此裝配式裝修才可在當下滲透至該領域。(2)定制痛點:C端客戶的個性化要求繁多,短期内裝配式裝修非标準化部件的定制成(chéng)本過(guò)高,定制能(néng)力尚無法全面(miàn)滿足市場需求。

随著(zhe)B端市場逐步推廣,輔以VR、AR和大數據分析等技術不斷發(fā)展,長(cháng)期視角下裝配式裝修有望解決上述痛點,滲透C端市場。首先,裝配式裝修在中短期内起(qǐ)步于B端,業内公司得以擴大規模、積累經(jīng)驗、降低成(chéng)本、提升定制非标準化部件的硬實力,在市場中解決成(chéng)本痛點,并爲解決定制痛點奠定基礎。其次,應用VR和AR等可視化交互技術能(néng)夠具現樣(yàng)闆間的整體場景,讓C端客戶深度參與家裝設計的過(guò)程并與裝修公司競合制定方案,從而滿足其多元的個性化需求,初步解決定制痛點。最後(hòu),大數據分析可以幫助公司在衆多個性化方案中尋得共性,在廣闊的市場背景下實現非标準部件的規模生産,降低定制成(chéng)本,進(jìn)一步解決定制痛點。

圖 28:VR & AR+大數據分析助力裝配式裝修滲透 C 端市場

相關新聞

2022-09-21

行業進(jìn)入全裝修時代 裝配式寫入中國(guó)家裝産業報告

裝配式作爲近年來行業轉型大熱,已在酒店、公寓、保障房等批量項目中有了成(chéng)熟應用。裝配式全裝修時代到來,意味著(zhe)新房、存量房裝修也將(jiāng)成(chéng)爲裝配式應用的重要場景。

2022-09-21

并非高科技支撐的行業,廣泛應用需驗證

國(guó)内裝修裝飾産業多元化發(fā)展的阻力是什麼(me)?副總建築師魏素巍是裝配式内裝領域的專家,關于裝配式的發(fā)展,她站在研究視角,給出了不同的解讀。

2022-09-21

十年“蓄力”裝配式 金螳螂構建“智能(néng)+綠色”裝修新生态

南都(dōu)訊 “我理想當中的裝配式裝修終極效果,就(jiù)像日常‘換衣服’一樣(yàng)方便。”廣東省住房和城鄉建設廳二級巡視員廖江陵表示,“如果能(néng)提供既方便簡潔、又綠色低碳的裝配式裝修,將(jiāng)有效提升用戶的裝修意願,推動裝修行業的高速發(fā)展。”

2022-09-21

裝修産業鏈深度剖析,裝配式裝修趁勢崛起(qǐ)

裝修行業是我國(guó)經(jīng)濟體制改革和對(duì)外開(kāi)放的産物,也是我國(guó)最早引入市場機制、進(jìn)行市場化運作的行業。國(guó)家統計局在2017年正式修訂建築裝飾行業分類,根據最新的統計口徑,在我國(guó)裝修行業的細分領域中:公裝領域包含公共場所裝修、政府自用建築裝修、精裝樓盤裝修以及保障房裝修;家裝領域包含家庭居室裝修;幕牆領域包含商業建築、公共建築以及高檔住宅的幕牆裝修。